الكويت تسعى لاقرار مشروع قانون يمكنها من سحب 16.5 مليار دولار سنويا من صندوق الأجيال

2021-02-23 04:19 UTC

قدم مجلس الوزراء الكويتي مشروع قانون إلى البرلمان من شأنه أن يسمح للحكومة بسحب ما يصل إلى 5 مليارات دينار، 16.53 مليار دولار من صندوق الثروة السيادية للبلاد سنويا.

ومشروع القانون ربما لا ينال الموافقة وربما يزيد الجمود التشريعي الكويتي بشأن الموافقة على قانون الدين العام الذي سيسمح للبلاد بالاقتراض، بحسب وكالة رويترز.

ولم تلجأ الحكومة إلى صندوق الأجيال القادمة إلا مرة واحدة كانت خلال حرب الخليج الأولى. والصندوق الذي تديره الهيئة العامة للاستثمار الكويتية مخزن للثروة يمكن استخدامه عند نفاد النفط.

وأوقف مجلس الأمة الكويتي (البرلمان) مرارا مشروع قانون الدين العام الذي من شأنه أن يسمح للكويت بطرق أسواق الدين العالمية، لكن هذه المسألة صارت ملحة بعد أن فرض انخفاض أسعار النفط وتفشي وباء كوفيد-19 ضغوطا على المالية العامة وأدى إلى استنفاد سريع للاحتياطيات النقدية المتاحة.

وقالت وكالة موديز للتصنيف الائتماني في وقت سابق، إن الرؤية ما زالت غير واضحة في الكويت بشأن ترتيبات التمويل الحكومية، وهو المحرك الرئيسي لقرارنا الأخير بخفض التصنيف السيادي إلى (A-) وهو ما يجعل من الصعب توقع التأثير المحتمل.

وقالت موديز إن صندوق احتياطي الأجيال القادمة، وهو أداة ادخار أخرى تمتلك غالبية مدخرات الحكومة، ولكنها غير متاحة لتمويل الميزانية العامة، مشيرة الى انه في ظل استنفاد معظم أصول صندوق الاحتياطي العام.

وتتوقع الوكالة أن تفوض الهيئة العامة للاستثمار صندوق الاحتياطي العام ببيع حصص إضافية من مجموعتها المتضائلة من الأصول غير السائلة إلى صندوق الأجيال المقبلة.

وتقدر "موديز" أن هذه الأصول تبلغ قيمتها 15 مليار دولار كحد أقصى لتغطية نفقات الميزانية، والتي ستغطي نحو أقل من نصف متطلبات التمويل المتوقعة للسنة المالية المقبلة.

توالي ارتداد العقود الآجلة لأسعار الذهب من الأدنى لها في ثمانية أشهر والأنظار على شهادة باول أمام الكونجرس

2021-02-23 04:19 UTC

تذبذبت العقود الآجلة لأسعار الذهب في نطاق ضيق مائل نحو الارتفاع خلال الجلسة الآسيوية لنشهد ارتدادها للجلسة الثالثة على التوالي من الأدنى لها منذ 26 من حزيران/يونيو 2020 وسط ارتداد مؤشر الدولار الأمريكي للجلسة الخامسة من الأعلى له منذ الثامن من شباط/فبراير وفقاً للعلاقة العكسية بينهما على أعتاب التطورات والبيانات الاقتصادية المرتقبة اليوم الثلاثاء من قبل الاقتصاد الأمريكي والتي تتضمن انطلاق فعليات الشهادة النصف سنوية لمحافظ بنك الاحتياطي الفيدرالي جيوم باول حيال السياسة النقدية أمام الكونجرس الأمريكي.

في تمام الساعة 05:12 صباحاً بتوقيت جرينتش ارتفعت العقود الآجلة لأسعار الذهب تسليم نيسان/أبريل القادم 0.15% لتتداول عند 1,812.10$ للأونصة مقارنة مع الافتتاحية عند 1,809.30$ للأونصة، مع العلم أن العقود استهلت تداولات الجلسة على فجوة سعرية صاعدة بعد أن اختتمت تداولات الأمس عند 1,808.40$ للأوتصة، وذلك مع انخفاض مؤشر الدولار الأمريكي 0.01% إلى 90.02 مقارنة بالافتتاحية عند 90.03.

هذا ويترقب المستثمرين حالياً من قبل الاقتصاد الأمريكي الكشف عن بيانات سوق الإسكان مع صدور قراءة مؤشر أسعار المنازل والتي قد توضح استقرار وتيرة النمو عند 1.0% خلال كانون الأول/ديسمبر، وذلك بالتزامن مع صدور القراءة السنوية لمؤشر ستاندرد آند بورز المركب-20 لأسعار المنازل والتي قد تظهر تسارع وتيرة النمو إلى 9.9% مقابل 9.1% في تشرين الثاني/نوفمبر الماضي.

ويأتي ذلك، قبل أن نشهد من قبل أكبر دولة صناعية في العالم الكشف عن بيانات القطاع الصناعي مع صدور قراءة مؤشر ريتشموند الصناعي والتي قد تعكس اتساعاً إلى ما قيمته 16 مقابل 14 في كانون الثاني/يناير الماضي، وذلك بالتزامن مع صدور قراءة مؤشر ثقة المستهلكين والتي قد تظهر اتساعاً إلى ما قيمته 90.2 مقابل 89.3 في كانون الثاني/يناير.

كما يأتي ذلك بالتزامن مع انطلاق فعليات النصف الأول من شهادة محافظ بنك الاحتياطي الفيدرالي جيروم باول حول تقرير السياسة النقدية للاحتياطي الفيدرالي أمام اللجنة المصارف والإسكان والشؤون الحضارية بمجلس الشيوخ وإدلائه غداً الأربعاء بالنصف الثاني من شهادته أمام لجنة الخدمات المالية بمجلس النواب، ويأتي ذلك عقب كشف الاحتياطي الفيدرالي مؤخراً عن تقريره النصف سنوي للسياسة النقدية الذي تم تقديمه للكونجرس.

وفي سياق أخر، تترقب الأسواق بحلول بعد غد الخميس إلى الكشف عن القراءة الثانية لمؤشر الناتج المحلي الإجمالي والتي قد تعكس اتساع أكبر اقتصاد في العالم 4.1% خلال الربع الرابع، مقارنة باتساع 4.0% في القراءة الأولية السابقة ومقابل اتساع 33.1% في الربع الثالث، بينما قد تؤكد القراءة الثانية للمؤشر ذاته المقاس بالأسعار على نمو 2.0% دون تغير يذكر عن القراءة الأولية ومقابل نمو 3.6% في الربع الثالث الماضي.

بخلاف ذلك، لا تزال الأسواق تراقب عن كثب تطورات المناقشات الجارية بين البيت الأبيض والكونجرس والتي تهدف للتوصل لاتفاق حول حزمة التحفيز التي أعلن عنها الرئيس الأمريكي جو بايدين مسبقاً وإطلاق عليها "خطة الإنقاذ الأمريكية" بقيمة 1.9$ تريليون، وبالأخص عقب تعهد بايدن في مؤخراً باتخاذ قرار عاجل حيال حزمة التحفيز التي يتبنها، وتمريرها من قبل الكونجرس، موضحاً آنذاك "من الواضح أن الاقتصاد مازال في أزمة".

وبالنظر إلى تطورات المتعلقة بجائحة كورونا، فقد تابعنا مؤخراً توصية لجنة منظمة الصحة العالمية باستخدام لقاح شركة أسترا-زينيكا بالتعاون مع جامعة أكسفورد البريطانية لجميع البالغين الذين تزيد أعمارهم عن 18 عاماً، مما يمهد الطريق لتسريع وتيرة التطعيمات في الدول النامية، ووفقاً لأخر الأرقام الصادرة عن المنظمة فقد ارتفع عدد الحالات المصابة بالفيروس التاجي لأكثر من 111.1 مليون ولقي 2,462,911 شخص مصرعهم في 223 دولة.

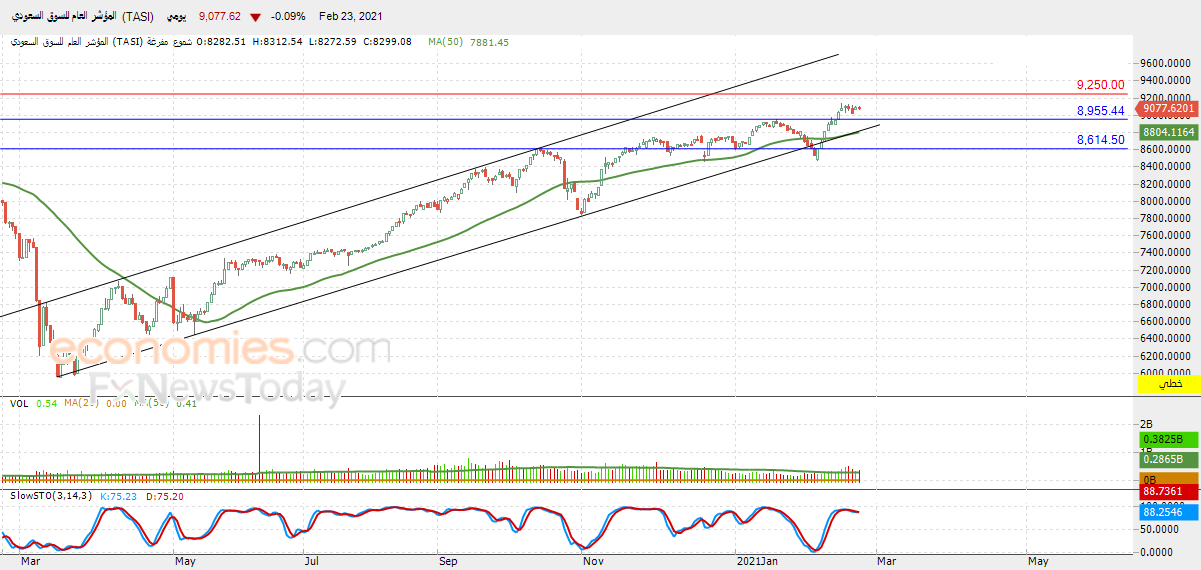

المؤشر العام للسوق السعودي يعاود الانخفاض – تحليل صباحي – 23-02-2021

2021-02-23 04:09 UTC

عاود المؤشر العام للسوق السعودي (TASI) الانخفاض بتداولاته الأخيرة على المستويات اللحظية، وذلك مع بدء توارد الإشارات السلبية بمؤشرات القوة النسبية، بعد وصولها لمناطق شديدة التشبع بعمليات الشراء، ليستجمع المؤشر من جديد قواه الإيجابية وليحاول تصريف البعض من تشبعه الشرائي، ليسجل خسائر طفيفة في آخر جلساته بنسبة بلغت -0.09% بما يعادل -8.35 نقطة فقط، في ظل استمرار الضغط الإيجابي المقدم من المتوسط المتحرك البسيط لفترة 50 يوماً السابقة، مع سيطرة الاتجاه الرئيسي الصاعد على المدى المتوسط وتداولات المؤشر بنطاق قناة سعريه صاعدة.

لهذا تشير توقعاتنا إلى عودة ارتفاع المؤشر خلال تداولاته القادمة، طيلة ثبات مستوى الدعم 8,955.44، ليستهدف أولى مستويات المقاومة عند 9,250.00.

نطاق التداول المتوقع لهذا اليوم ما بين مستوى الدعم 8,955.44 ومستوى المقاومة 9,250.00.

|

عدد أسهم الشركات الرابحة 93 |

عدد أسهم الشركات الخاسرة 98 |

عدد أسهم الشركات الثابتة 9 |

إجمالي عدد أسهم الشركات المتداولة 200 |

مؤشرات الأسهم الآسيوية تستهل تداولات الجلسة على تباين في الأداء في مجملها إيجابية

2021-02-23 04:06 UTC

استهلت مؤشرات الأسهم الآسيوية ثاني جلسات الأسبوع على تباين في الأداء مع ارتفاع كل من مؤشرات الأسهم الصينية والاسترالية بالإضافة إلى مؤشر هانج سينج لأسهم هونج كونج، بينما تراجعت مؤشرات الأسهم النيوزيلندية وانخفض مؤشر كوسبي لأسهم كوريا الجنوبية ويتغيب نبض التداول اليوم الثلاثاء عن مؤشرات الأسهم اليابانية بسبب عطلة رسمية في اليابان، ويأتي ذلك في ظلال تقييم الأسواق للتعافي المدعوم بالتحفيز.

هذا وقد تابعنا عن الاقتصاد النيوزيلندي صدور قراءة مؤشر مبيعات التجزئة والتي أوضحت تراجعاً 2.7% مقابل ارتفاع 27.8% في الربع الثالث الماضي، أسوء من التوقعات التي أشارت لتراجع 0.5%، كما أظهرت قراءة المؤشر ذاته المستثني منها التضخم تراجعاً 3.1% مقابل ارتفاع 23.9% في الربع الثالث، أيضا أسوء من التوقعات التي أشارت لتراجع 0.6%.

بخلاف ذلك تتطلع الأسواق لانطلاق فعليات النصف الأول من شهادة محافظ بنك الاحتياطي الفيدرالي جيروم باول حول تقرير السياسة النقدية للاحتياطي الفيدرالي أمام اللجنة المصارف والإسكان والشؤون الحضارية بمجلس الشيوخ وإدلائه غداً الأربعاء بالنصف الثاني من شهادته أمام لجنة الخدمات المالية بمجلس النواب، ويأتي ذلك عقب كشف الاحتياطي الفيدرالي مؤخراً عن تقريره النصف سنوي للسياسة النقدية الذي تم تقديمه للكونجرس.

وفي سياق أخر، لا تزال الأسواق تراقب عن كثب تطورات المناقشات الجارية بين البيت الأبيض والكونجرس والتي تهدف للتوصل لاتفاق حول حزمة التحفيز التي أعلن عنها الرئيس الأمريكي جو بايدين مسبقاً وإطلاق عليها "خطة الإنقاذ الأمريكية" بقيمة 1.9$ تريليون، وبالأخص عقب تعهد بايدن في مؤخراً باتخاذ قرار عاجل حيال حزمة التحفيز التي يتبنها، وتمريرها من قبل الكونجرس، موضحاً آنذاك "من الواضح أن الاقتصاد مازال في أزمة".

مؤشرات الأسهم الصينية شهدت ارتفاعاً خلال تداولات الجلسة، حيث ارتفع مؤشر CSI 300 بنسبة 0.30% ليربح 16.71 نقطة ويصل إلى المستوى 5,614.04، وارتفع مؤشر شنغهاي بنسبة 0.44% ليربح هو الأخر 16.14 نقطة ويصل إلى المستوى 3,658.58.

وبالنظر إلى مؤشر هانج سينج لأسهم هونج كونج فشهد ارتفاعاً بنسبة 1.08% ليربح 327.36 نقطة ويصل إلى المستوى 30,647.19، بينما تراجع مؤشر كوسبي لأسهم كوريا الجنوبية بنسبة 0.50% ليخسر 15.37 نقطة ويصل إلى المستوى 3,064.38.

وصولاً إلى مؤشر NZX 50 لأسهم نيوزيلندا والذي انخفض بنسبة 0.37% ليخسر 45.48 نقطة ويصل إلى المستوى 12,380.76، من ناحية أخرى يشهد مؤشر S&P/ASX 200 لأسهم استراليا ارتفاعاً بنسبة 0.54% ليربح 36.50 نقطة ويصل إلى المستوى 6,817.40.