سهم اليوم: أرامكو قد تعكس الوضع بقيم وأحجام الاكتتابات بالعالم في 2019

2019-11-27 07:45AM UTC

"تداول" مرشحة للصدارة للمرة الأولى

إعداد: محمد أبو الغيط

تقرير خاص – أخبار اليوم: كثيرا ما يحدث أن يكون هناك شخص أو مؤسسة أو حدث ما يغير من مجرى الأمور، فينتظر الناس المتابعون أمراً، وفي وقت ما يجد جديد يغير من هذه الوجهة بشكل كامل، هذا ما حدث في الربع الرابع من العام 2019 بل ربما في العام الحالي كاملاَ، فالعام الحالي وحتى نهاية الربع الثالث كان هناك تراجع في أحجام وقيم وعدد صفقات الاكتتابات الأولية حول العالم، إلا أنه وبعد الإعلان عن اكتتاب أرامكو، الذي من المتوقع أن ينتهي بالنسبة للأفراد غداً الخميس – الذي يُمكن اعتباره مفاجئاً، لتوارد العديد من الأخبار عن إمكانية التأجيل حتى آخر لحظة – فقد يتم تغيير الدفة وخاصة في البندين الأولين (الأحجام والقيم)، وإن كان من المرجح أن يكون هناك تراجع بعدد الصفقات.

وحسب التقرير الدوري "سهم اليوم" الذي يواصل كتابته موقع "أخبار اليوم" فإن وبناء على ما تم ملاحظته بشكل تاريخي فإن "تداول" مرشحة للصدارة في اكتتابات الربع الرابع والعام 2019 كاملاً، وهو ما سنسعى لتوضيحه بالسطور التالية.

256 اكتتاباً بالربع الثالث

وصل عدد الاكتتابات الأولية بالربع الثالث من العام الحالي إلى 256 أكتتاباً مقابل 302 اكتتاب بالربع الثالث 2018 وبنسبة تراجع 15%، وبلغت قيمة الاكتتابات في هذا الفصل 40.2 مليار دولار أمريكي، مقابل 47.1 مليار دولار أمريكي في الربع المقابل من العام السابق وبنسبة تراجع 15% كذلك.

وكان أكبر اكتتاب تم في الربع الثالث 2019 لشركة بدوايزر براونج (5.9 مليار دولار أمريكي) في بورصة هونج كونج، والتي هي ذاتها كانت البورصة الأكبر من حيث قيمة الاكتتاب في هذا الفصل وبقيمة 7.8 مليار دولار أمريكي، بينما كان الاكتتاب الأكبر في الفترة المقابلة من 2018 لشركة شاينا تاور جروب (6.9 مليار دولار أمريكي)، وكانت في بورصة هونج كونج أيضاً والتي كانت هي البورصة الأكبر من حيث قيمة الاكتتاب في هذا الفصل وبقيمة 23 مليار دولار.

تاريخياً عادة ما يكون الربع الثالث هو الأهدأ بين فصول العام من حيث الطروحات الأولية، ومن المتوقع أن يتغير الوضع بالربع الأخير من العام.

757 اكتتاباً في 9 أشهر

شهدت بورصات العالم 757 اكتتاباً في التسعة أشهر الأولى من العام الحالي مقابل 914 اكتتاباً وبنسبة تراجع 17%، وبلغت قيمة الاكتتاب في التسعة أشهر الأولى من العام الحالي 110.1 مليار دولار أمريكي مقابل 134.9 مليار دولار في الفترة المقابلة وبنسبة تراجع 18%.

وكان أكبر شركة من حيث قيمة الاكتتاب في التسعة أشهر الأولى من العام 2018 هي شاينا تاور جروب (6.9 مليار دولار أمريكي)، وبالتالي كانت البورصة الأكبر خلال الفترة نفسها هونج كونج التي تم فيها أكبر اكتتاب خلال الفترة.

بينما وفي التسعة أشهر الأولى من العام 2019 كان أكبر اكتتاب في الربع الثاني وهو لشركة أوبر تكنولوجيز (8.1 مليار دولار) وكان في بورصة نيويورك وبالتالي كانت هي البورصة صاحبة الصدارة في التسعة أشهر كاملة، وفي الوقت نفسه كانت هي صاحبة المركز الأولى في قيمة الاكتتاب خلال آخر عامين (2018 – 2019) وبقيمة 24.9 مليار دولار.

قطاع التكنولوجيا

كان قطاع التكنولوجيا هو صاحب نصيب الأسد من حيث عدد الاكتتابات ولخمسة فصول متتالية (بين الربع الثاني 2018 والربع الثالث 2019)، بينما كان قطاع الصناعة هو الأكبر بالربع الأول 2018، ومن المرجح أن يكون قطاع النفط والطاقة الأكبر في الربع الرابع 2019.

وكان أكبر عدد اكتتابات سجلها القطاع في الفصول الخمسة 72 اكتتاباً وكانت في الربع الثاني 2018. وبطبيعة الأمور يكون قطاع التكنولوجيا هو صاحب الحصة الأكبر في التسعة أشهر الأولي من العامين (2018 و2019) وكان هو أكبر في 2018 كاملا ومن المرجح وبشكل كبير جدا أن يكون كذلك في العام 2019.

السعودية لأول مرة

بعد اكتتاب شركة أرامكو من المرجح أن تكون المملكة العربية السعودية صاحبة المركز الأول على مستوى العالم من حيث قيمة الاكتتابات كونها صاحبة أكبر اكتتاب في العالم خلال العام 2019 وربما يكون في التاريخ، في حالة تم الاكتتاب عليه بالحد الأعلى للاكتتاب والبالغ 32 ريالا للسهم وهو ما يعني جمع 25.6 مليار دولار أمريكي كمتحصلات اكتتاب، وهو المرحج حتى الآن.

حيث وفي حال تم تثبت الحد الأدنى وهو عند 30 ريالاً للسهم ستكون متحصلات الاكتتاب في حدود 24 مليار دولار أمريكي وبالتالي ستحافظ بذلك شركة على بابا التي اتم الاكتتاب عليها في 2014 بالصدارة بمتحصلات اكتتاب بلغت 25 مليار دولار، وهي ذاتها التي منعت ظهور السعودية ضمن المركز الأول في العام 2014 والذي تم فيه الاكتتاب على البنك الأهلى التجاري وجمع متحصلات اكتتاب بـ 6 مليار دولار أمريكي والتي تصدرت بعض الشركات الاكتتابات في العالم على مستوى الربع سنوي، مثلما حدث بالربع الأول والثاني من 2018، والربع الأول والثالث من 2019.

التوقعات لعام 2020

على الرغم من الضعف البادي في عدد وأحجام الاكتتاب في الفصول الثلاثة التي مرت من 2019 إلى أنه ومن المتوقع وحسب عدد من الشركات العالمية التي ترصد الاكتتابات حول العالم، من المتوقع أن يرتفع نشاط الاكتتابات الأولية العالمي في الربع الأخير من 2019 كما أوردنا، وحتى عام 2020 حيث من المتوقع أن يكون هناك وضوح أكبر للتوترات والتطورات التجارية بين الولايات المتحدة والصين والتطورات في التوترات الحادثة في هونج جونج، وغير ذلك من الأمور التي تحدد مسار الاكتتابات الأولية في الفترة المقبلة.

تقارير ذات صلة:

سهم اليوم: 11 عاملاً تدعم استمرار قطاع الأسمنت السعودي بجنة الأرباح بعد العودة إليها

سهم اليوم: جرير تحقق أعلى أرباح تشغيلية على مستوى الربع الأول في تاريخها و10% نمواً متوقعاً في 2019

سهم اليوم: المراعي - التراجع الفصلي للمرة الرابعة على التوالي لا يعني توقف النمو

سهم اليوم: إعمار العقارية - أعلى أرباح بـ12 عاماً وتسليمات تؤهل لربحية جيدة في 2019

سهم اليوم: أرباح أرامكو تتضاعف سبع مرات آخر 3 سنوات لتعادل نصف إيرادات الموزانة السعودية

سهم اليوم: أرامكو التي استحوذت على سابك و10 فوائد مرجوة "إنفوجراف"

سهم اليوم: اتصالات الإمارات تحقق ثاني أعلى أرباح بتاريخها و4 مليارات للاستثمار في 2019

سهم اليوم: "سابك" تواصل استعادة عافيتها ومؤشرات على إمكانية مواصلة النمو

ارتفاع الدولار الأمريكي للجلسة السادسة على التوالي أمام الين الياباني

2019-11-27 06:05AM UTC

تذبذب الدولار الأمريكي في نطاق ضيق مائل نحو الارتفاع خلال الجلسة الآسيوية لنشهد ارتداده للجلسة الخامسة على التوالي من الأدنى له منذ 14 من تشرين الثاني/نوفمبر أمام الين الياباني وسط شح البيانات الاقتصادية من قبل الاقتصاد الياباني ثالث أكبر اقتصاد في العالم وعلى أعتاب التطورات والبيانات الاقتصادية المرتقبة اليوم الأربعاء من قبل الاقتصاد الأمريكي أكبر اقتصاد في العالم.

في تمام الساعة 06:02 صباحاً بتوقيت جرينتش ارتفع زوج الدولار الأمريكي مقابل الين الياباني بنسبة 0.09% إلى مستويات 109.15 مقارنة بمستويات الافتتاحية عند 109.04 بعد أن حقق الزوج الأعلى له خلال تداولات الجلسة عند 109.18، بينما حقق الأدنى له عند 109.02.

هذا ويترقب المستثمرين حالياً من قبل الاقتصاد الأمريكي الكشف عن القراءة الثانية للناتج المحلي الإجمالي والتي قد تعكس اتساع أكبر اقتصاد في العالم 1.9% خلال الربع الثالث دون تغير يذكر عن القراءة الأولية السابقة، كما قد توضح القراءة الثانية للناتج المحلي الإجمالي المقاس بالأسعار استقرار النمو عند 1.7% أيضا دون تغير يذكر عن ما كانت عليه في القراءة الأولية السابقة للربع السابق.

ويأتي ذلك بالتزامن مع الكشف عن قراءة مؤشر طلبات البضائع المعمرة التي تمثل نحو نصف الإنفاق الاستهلاكي الذي يمثل أكثر من ثلثي الناتج المحلي الإجمالي في الولايات المتحدة، والتي قد تعكس تقلص التراجع إلى 0.5% مقابل 1.2% في أيلول/سبتمبر، بينما قد تظهر القراءة الجوهرية للمؤشر ذاته ارتفاعاً 0.2% مقابل تراجع 0.4% في أيلول/سبتمبر.

وذلك أيضا بالتزامن مع صدور قراءة مؤشر طلبات الإعانة للأسبوع المنقضي في 23 من الشهر الجاري والتي قد تعكس انخفاضاً بواقع 4 ألف طلب إلى 223 ألف طلب مقابل 227 ألف طلب في القراءة الأسبوعية السابقة، كما قد توضح قراءة مؤشر طلبات الإعانة المستثمرين للأسبوع المنقضي في 16 من هذا الشهر تراجعاً بواقع 5 ألف طلب إلى 1,690 ألف طلب مقابل 1,695 ألف طلب.

وصولاً للكشف من قبل أكبر دول صناعية عالمياً عن بيانات القطاع الصناعي مع صدور قراءة مؤشر شيكاغو لمدراء المشتريات والتي قد تعكس تقلص الانكماش إلى ما قيمته 47.2 مقابل 43.2 في تشرين الأول/أكتوبر الماضي، وذلك قبل أن نشهد الكشف عن بيانات سوق الإسكان الأمريكي مع صدور قراءة مبيعات المنازل القائمة والتي قد تظهر تباطؤ النمو إلى 0.2% مقابل 1.5% في أيلول/سبتمبر.

ويأتي ذلك، بالتزامن مع الكشف عن بيانات الإنفاق والدخل الشخصي والتي قد تعكس تسارع نمو الإنفاق الشخصي إلى 0.3% مقابل 0.2% في أيلول/سبتمبر، واستقرار نمو الدخل الشخصي عند 0.3% دون تغير يذكر عن ما كان عليه في القراءة السابقة لشهر أيلول/سبتمبر، بينما قد توضح قراءة مؤشر نفقات الاستهلاك الشخصي الجوهري نمو 0.2% مقابل الثبات عند مستويات الصفر خلال أيلول/سبتمبر.

كما يترقب المستثمرين في وقت لاحق اليوم للكشف عن تقرير الكتاب بيج الذي تكون أهميته في كونه يصدر قبل أسبوعين من اجتماع اللجنة الفدرالية للسوق المفتوح والذي ويعد أحد الركائز التي يبنى عليها صانعي السياسة النقدية لدى بنك الاحتياطي الفدرالي قراراتهم وتوجهاتهم لدعم وتحفيز الاقتصاد الأمريكي، ويأتي ذلك بالتزامن مع تسعير الأسواق في الوقت الراهن لفرص حلحلة الخلافات التجارية بين واشنطون وبكين.

أسعار الفضة تستأنف الارتداد من الأعلى لها في ثلاثة أسابيع مع ارتفاع مؤشر الدولار الأمريكي

2019-11-27 05:43AM UTC

تذبذبت العقود الآجلة لأسعار الفضة في نطاق ضيق مائل نحو التراجع خلال الجلسة الآسيوية لنشهد ارتدادها للجلسة الثالثة في أربعة جلسات من الأعلى لها منذ السابع من تشرين الثاني/نوفمبر وسط الاستقرار الإيجابي لمؤشر الدولار وفقاً للعلاقة العكسية بينهما على أعتاب التطورات والبيانات الاقتصادية المرتقبة اليوم الأربعاء من قبل الاقتصاد الأمريكي وفي ظلال تسعير الأسواق لفرص حلحلة الخلافات التجارية بين واشنطون وبكين.

في تمام الساعة 05:41 صباحاً بتوقيت جرينتش تراجعت العقود الآجلة لأسعار الفضة تسليم آذار/مارس المقبل 0.29% لتتداول حالياً عند 17.14$ للأونصة مقارنة مع الافتتاحية عند 17.19$ للأونصة، وذلك مع ارتفع مؤشر الدولار الأمريكي 0.04% إلى 98.34 مقارنة بالافتتاحية عند 98.30.

هذا ويترقب المستثمرين حالياً من قبل الاقتصاد الأمريكي الكشف عن القراءة الثانية للناتج المحلي الإجمالي والتي قد تعكس اتساع أكبر اقتصاد في العالم 1.9% خلال الربع الثالث دون تغير يذكر عن القراءة الأولية السابقة، كما قد توضح القراءة الثانية للناتج المحلي الإجمالي المقاس بالأسعار استقرار النمو عند 1.7% أيضا دون تغير يذكر عن ما كانت عليه في القراءة الأولية السابقة للربع السابق.

ويأتي ذلك بالتزامن مع الكشف عن قراءة مؤشر طلبات البضائع المعمرة التي تمثل نحو نصف الإنفاق الاستهلاكي الذي يمثل أكثر من ثلثي الناتج المحلي الإجمالي في الولايات المتحدة، والتي قد تعكس تقلص التراجع إلى 0.5% مقابل 1.2% في أيلول/سبتمبر، بينما قد تظهر القراءة الجوهرية للمؤشر ذاته ارتفاعاً 0.2% مقابل تراجع 0.4% في أيلول/سبتمبر.

وذلك أيضا بالتزامن مع صدور قراءة مؤشر طلبات الإعانة للأسبوع المنقضي في 23 من الشهر الجاري والتي قد تعكس انخفاضاً بواقع 4 ألف طلب إلى 223 ألف طلب مقابل 227 ألف طلب في القراءة الأسبوعية السابقة، كما قد توضح قراءة مؤشر طلبات الإعانة المستثمرين للأسبوع المنقضي في 16 من هذا الشهر تراجعاً بواقع 5 ألف طلب إلى 1,690 ألف طلب مقابل 1,695 ألف طلب.

وصولاً للكشف من قبل أكبر دول صناعية عالمياً عن بيانات القطاع الصناعي مع صدور قراءة مؤشر شيكاغو لمدراء المشتريات والتي قد تعكس تقلص الانكماش إلى ما قيمته 47.2 مقابل 43.2 في تشرين الأول/أكتوبر الماضي، وذلك قبل أن نشهد الكشف عن بيانات سوق الإسكان الأمريكي مع صدور قراءة مبيعات المنازل القائمة والتي قد تظهر تباطؤ النمو إلى 0.2% مقابل 1.5% في أيلول/سبتمبر.

ويأتي ذلك، بالتزامن مع الكشف عن بيانات الإنفاق والدخل الشخصي والتي قد تعكس تسارع نمو الإنفاق الشخصي إلى 0.3% مقابل 0.2% في أيلول/سبتمبر، واستقرار نمو الدخل الشخصي عند 0.3% دون تغير يذكر عن ما كان عليه في القراءة السابقة لشهر أيلول/سبتمبر، بينما قد توضح قراءة مؤشر نفقات الاستهلاك الشخصي الجوهري نمو 0.2% مقابل الثبات عند مستويات الصفر خلال أيلول/سبتمبر.

كما يترقب المستثمرين في وقت لاحق اليوم للكشف عن تقرير الكتاب بيج الذي تكون أهميته في كونه يصدر قبل أسبوعين من اجتماع اللجنة الفدرالية للسوق المفتوح والذي ويعد أحد الركائز التي يبنى عليها صانعي السياسة النقدية لدى بنك الاحتياطي الفدرالي قراراتهم وتوجهاتهم لدعم وتحفيز الاقتصاد الأمريكي، ويأتي ذلك بالتزامن مع تطلع الأسواق في الوقت الراهن لتطورات الحرب التجارية القائمة بين واشنطون وبكين.

وبالنظر لتطورات الحرب التجارية القائمة بين الولايات المتحدة والصين، فقد تابعنا أفادت وزارة التجارة الصينية بأن كبار المفوضين التجاريين من واشنطون وبكين أجروا مكالمة هاتفية صباح الثلاثاء لمناقشة كيفية "حل القضايا الأساسية"، وتلي ذلك، أعرب الرئيس الأمريكي دونالد ترامب أيضا بالأمس عن كون المحادثات التجارية مع الصين حيال المرحلة الأولى من الصفقة التجارية قد أوشكت على الانتهاء بعد تحدث المفاوضين من الجانبين عبر الهاتف.

ويذكر أن مستشار الأمن القومي الأمريكي روبرت أوبراين أعرب السبت الماضي أنه من الممكن التوصل إلى اتفاقية تجارية مع الصين بحلول نهاية العام الجاري، ونود الإشارة، لكون الأسواق تترقب لما إذا كانت واشنطون سوف تفعل تعريفاتها الجمركية على سلع صينية بقيمة 156$ مليار بحلول 15 من كانون الأول/ديسمبر المقبل أما سوف تقوم بتجميد قراراها لحين أشعار أخر.

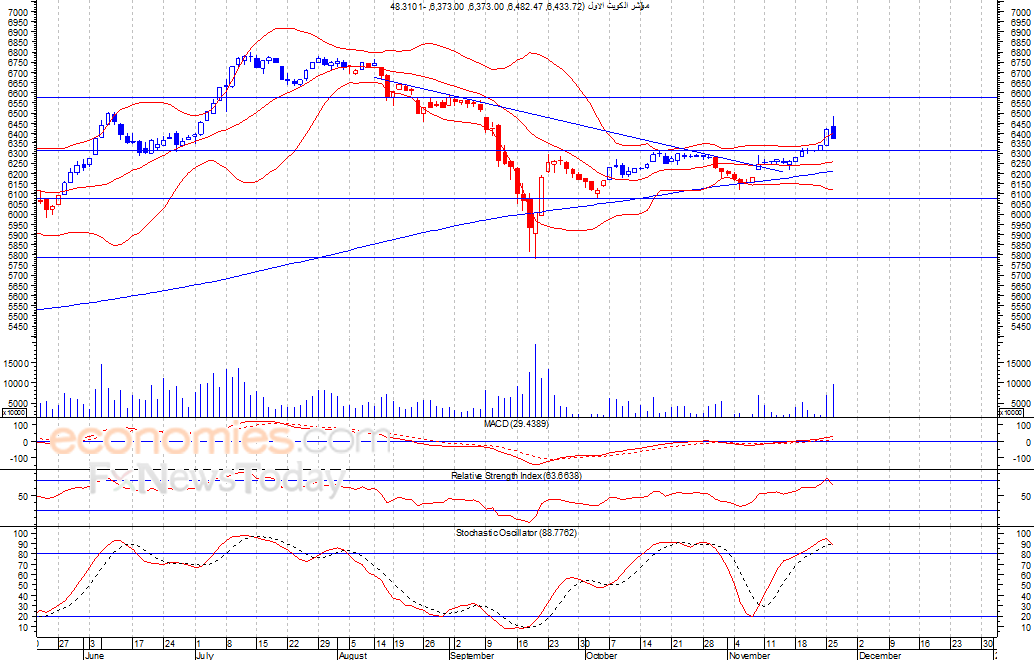

مؤشر الكويت الاول (BKP) يقلص مكاسب الاثنين -تحليل صباحي- 27-11-2019

2019-11-27 05:37AM UTC

قلص المؤشر مكاسبه التي حققها خلال جلسة الاثنين الماضي، حيث أغلق امس الثلاثاء منخفضا عند مستوى 6373 نقطة، في ظل ارتفاع كمية التداول، مما يشير الى امكانية اعادة المؤشر اختبار مستوى الدعم 6300 نقطة مرة اخرى، والذي نحذر من اختراقه، حيث في هذة الحالة سيواصل المؤشر تراجعه لمستوى الدعم التالي عند 6100 نقطة.

متوقع ان يكون النطاق السعري خلال اليوم الحالي بين مستوى الدعم هو 6,337 بينما مستوى المقاومة هو 6,446 نقطة